2025年は、ビンズオン省およびバリア・ブンタウ省との行政統合を経て、ホーチミン市の住宅市場における需給構造と価格水準が大きく転換する節目の年となりました。これまで「衛星エリア」と位置づけられていた地域は、現在では重要な供給拠点へと変貌し、都市中核部における深刻な土地不足や長年の法的課題を緩和する役割を担っています。

行政区域の拡張と郊外エリアの成長力が生み出す「新たなポジション」

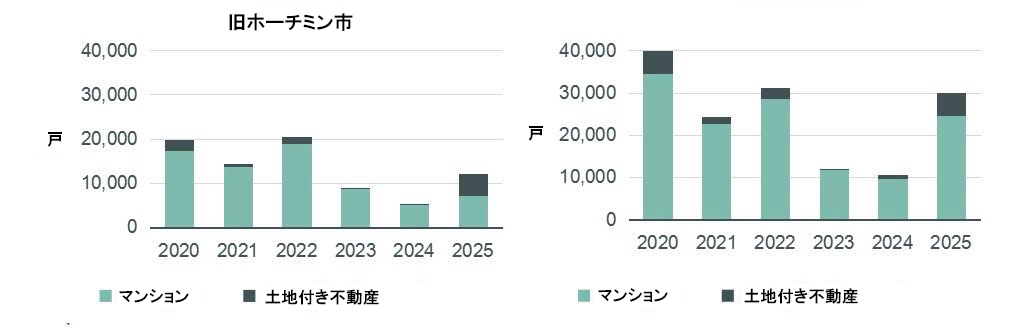

旧ホーチミン市エリアでは、2025年にマンションおよび低層住宅を含む新規分譲住宅が1万2,000戸以上供給され、そのうち低層住宅セグメントは過去最高水準の供給増加を記録しました。行政統合後の都市全体で見ると、旧ビンズオン省が1万7,300戸超のマンション供給を行い、市場全体の供給構成において大きな比重を占めるなど、住宅供給は大幅に改善しています。

この動きは、土地供給が比較的潤沢で、価格水準がより合理的であり、従来の都心部に比べてインフラ整備のスピードが速い拡張エリアへと、供給構造がシフトしている傾向を反映しています。「行政区域の統合と重点インフラプロジェクトは、市場を牽引する重要な原動力となっています。2026年3月から予定されている取引のデジタル化および不動産のデジタル認証は、市場の透明性を高め、リスクを低減するとともに、これまでの短期的な投機サイクルに依存しない、持続可能な成長の基盤を築くでしょう」と、CBREベトナムの最高経営責任者(CEO)であるドン・トゥイ・ズン氏は述べています。

CBREベトナムのデータによると、旧ホーチミン市では2025年に7,084戸のマンションが新規分譲され、前年同期比で40%増加しました。年後半にかけて市場の活況が一段と強まりました。特に2025年第4四半期には、新規供給戸数が3,135戸に達し、第3四半期比で23%増加しており、デベロッパーの市場回復に対する自信が戻りつつあることを示しています。

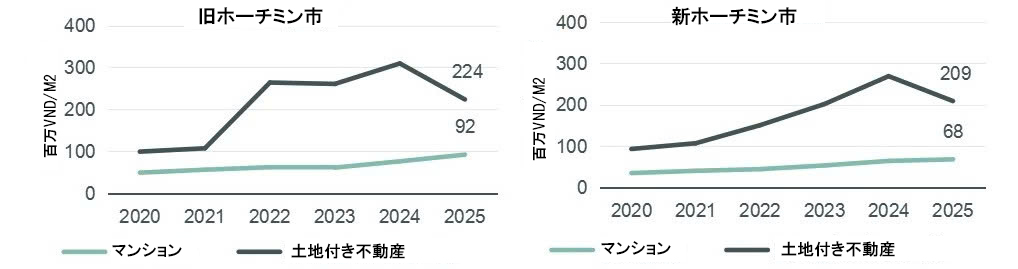

一方で、一次販売の平均価格は前年同期比21%上昇し、1㎡あたり9,200万ドン(約54万円)に達しました。価格上昇の背景には、①商品構成が高級・超高級セグメントへとシフトしていること(1㎡あたり1億2,000万ドン(約71万円)超が供給全体の50%以上を占める)、②一部プロジェクトにおいて次期販売フェーズで30~50%の価格調整が行われていること、の2点が挙げられます。

「価格が大幅に上昇したにもかかわらず、成約率は73%を維持しており、特に2025年第4四半期には、5~16%の割引や最長5年間の支払い猶予といった販売促進施策により、90%に達しました」と、ズン氏は述べています。

二次流通(中古)住宅市場においても、平均価格は1㎡あたり6,150万ドン(約36万円)と、前年同期比で26%上昇しました。中でも旧2区エリアでは40%超の上昇を記録しており、高級住宅商品への投資需要の強さを反映しています。

行政統合後、ビンズオンは価格水準を調整する重要な要素となり、一次市場の平均価格は1㎡あたり4,700万ドン(約28万円)と、旧ホーチミン市に比べて49%低い水準にあります。供給の約80%はジーアンおよびトゥアンアンに集中しており、実需層向けの「手頃な価格帯セグメント」が明確に形成されています。CBREの予測によると、行政統合後のホーチミン市全体における2026年のマンション供給戸数は約3万4,000戸に達し、そのうちビンズオンが50%超を占め、市場における主要な「供給放出拠点」となる見込みです。

低層住宅の供給が急増

低層住宅市場は2025年第4四半期に急速な拡大を見せ、4,500戸超が新規分譲されました。これにより、年間の総供給戸数は約5,000戸に達し、2024年の約20倍となり、過去最高水準を記録しています。

主な牽引要因は、カンザーにおける大規模都市開発プロジェクト(敷地面積2,870ヘクタール、計64,000戸)であり、中心部から離れたエリアに大量供給が集中したことで、一次市場の価格水準は前四半期比25%、前年同期比28%の下落となり、市場全体の平均価格を押し下げる結果となりました。

一方で、二次流通市場の反応は異なり、価格は前年に比べて緩やかに上昇を続けています。これは、新規供給が直ちに市場価格を押し下げるのではなく、主に購入者にとっての選択肢の幅を広げていることを示しています。CBREは、低層住宅の供給が今後も拡大を続け、2026年には5,500戸、2028年には約15,000戸に達すると予測しています。主な供給源は、ビングループ、Masterise、GS E&Cといった大手デベロッパーによる、東部および南部エリアの大規模都市開発プロジェクトになる見込みです。

特に、グリーン都市開発とTOD(公共交通指向型開発)を組み合わせた都市開発の潮流は、今後の重要な鍵とされています。購入者は、これまでの価格重視のサイクルとは異なり、住環境の質、公共交通インフラ、そして広域的な接続性をより重視するようになっています。

住宅購入者は、環境に配慮した住空間や利便性の高い公共交通との接続性をますます重視するようになっています。これは土地不足という課題への解決策であるだけでなく、コミュニティや市場に持続的な価値をもたらすものです

インフラが2026年の戦略的「変数」に浮上

インフラは統合後段階における「決定的変数」となっています。南部地域では、環状3号線・4号線、延伸メトロ、地域間橋梁・高速道路網の整備がホーチミン市の都市軸を再構築し、人口の外縁化、都市境界の拡張、中心部の負担軽減という流れを生み出しています。このモデルは、過去数十年におけるバンコク、ソウル、ジャカルタの都市拡大過程と類似しています。

これは今後数年間、住宅供給の再配分を主導する要因となり、とりわけ公共交通沿線にTOD型都市が形成されることでその傾向は強まります。同時に、マンション価格が高止まりし上昇傾向が続く中、購入者の選定基準も変化しています。その結果、市場は価格重視から、商品品質、生活利便エコシステム、交通接続性重視へと軸足を移しています。

大都市における実需は依然高水準ですが、価格上昇と金利上昇により、実需購入者と投資家はいずれもセグメントと立地選択において慎重になっています。その結果、手頃な価格帯と都市拡張エリアの流動性がより高くなっています。

予測データによると、2026年以降ホーチミン市のマンション供給は中心部と拡張エリアの間でより均衡化する一方、2026~2028年の低層住宅供給は大型プロジェクトにより中心部に集中する見込みです。プロジェクト配置は新インフラ軸に沿って進み、供給の大半は環状3号線・4号線沿線に分布すると予測されています。

価格面では、ホーチミン市のマンション価格は今後3年間上昇傾向が続く見通しですが、上昇速度は2024~2025年期より緩やかになると予測されています。低層住宅については、中心部から離れた地域での新規供給により2025年第4四半期に調整があった後、一次供給の高水準維持と安定した需要により再び上昇基調に戻ると期待されています。

一方、別の視点から見ると、Batdongsan.com.vnの南部地域担当ディレクターであるディン・ミン・トゥアン氏は、ハノイの投資家からの資金流入が検索量と支出額の両方で急増するため、2026年は重要な年になると考えています。Batdongsan.com.vnのデータによると、不動産を探しているハノイ市民100人のうち、ホーチミン市に興味を持つ人は26人ですが、ホーチミン市の投資家はハノイ市場にほとんど存在しません。

ハノイの投資家が最も求めているのは、民家とマンションの2つのセグメントです。以前は75%が民家に集中していましたが、現在ではマンションの需要が急増しており、これはリスク選好度と投資戦略の変化を反映しています。

トゥアン氏によると、ハノイの不動産市場はもはや短期的な投機や急激な価格上昇への期待には適しておらず、むしろ価値を維持し、キャッシュフローを生み出し、資産を蓄積するという戦略に傾いているとのことです。ホーチミン市は、法制度の改善、インフラ整備の加速、そして不動産需要の増加といった新たな成長サイクルに必要な要素を全て備えていることを考えると、北部の投資家による南部への進出はもはや一時的なトレンドではなく、戦略的な選択と言えるでしょう。

「Batdongsan.com.vn」の専門家は、見通しのある商品群として、特に注目すべき3つの分野を挙げました。

- 第一に、大都市およびその周辺都市における実需向け分譲マンションです。この分野は、中心部の価格水準が上昇する中で、若年層や中間所得層の購入層が、インフラ接続の良い衛星都市へと移行していることから、2026年の不動産市場における中核的な存在になると予測されています。

- 第二に、計画的に整備された都市開発エリア内の低層住宅(戸建て・タウンハウス)です。本分野は、明確な法的整備、完成度の高いインフラ、既存の居住コミュニティを背景に、安定した需要の恩恵を受けると見られています。

- 第三に、工業団地周辺の賃貸住宅セグメントです。具体的には、専門家やエンジニア向けの賃貸マンション、ならびに工業・物流・金融拠点周辺のサービス型不動産が挙げられ、製造業を中心としたFDI資金流入の動向に沿って成長が期待される分野とされています。

トゥアン氏は、2026年は「法的に明確で、実際の使用価値があり、すぐに運用・収益化できる商品」にのみ適した局面であると指摘しています。投資家は、噂や根拠の薄い将来期待に基づく購入は避け、実際のキャッシュフローを伴わない投資判断を行うべきではないと強調しました。